Після публікації результатів розслідування щодо проблем в СМКОР (березень 2023 р.) Рада постійно відстежує зміни в системі ПДВ та їх вплив на бізнес. Рада підтримує зв’язок з Міністерством фінансів і Державною податковою службою, у розмові з якими піднімає питання конкретних кроків для усунення недоліків у СМКОР та покращення взаємодії податкових органів з платниками.

Протягом останнього року Рада відзначала важливі зміни:

– введено процедуру адміністративного оскарження рішень щодо ризиковості платника та відмов у врахуванні таблиць даних (врахована рекомендація РБО 2019 року);

-покращено функції аналізу та прогнозування змін законодавства, що сприяло зменшенню кількості блокувань податкових накладних;

-залучено Верховну Раду України для отримання зворотного зв’язку щодо пропозицій бізнесу;

-удосконалено форму рішень про ризиковість платника та неврахування таблиць даних;

-обмежено період для розгляду операцій при визначенні ризиковості платника (180 днів);

-розширено перелік показників позитивної податкової історії;

-започатковано роботу щодо профілю платника податків;

-створено регіональні комунікаційні платформи і «гарячі лінії» для платників та громадських організацій.

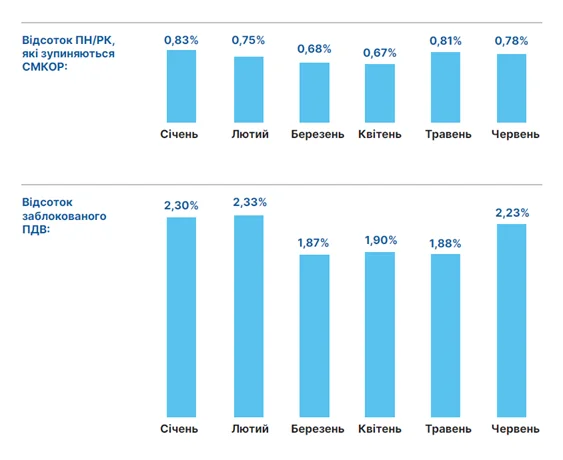

Проте, незважаючи на помірні формальні зміни, платники податків все ще залишаються під прицілом податківців як в контексті роботи СМКОР, так і по перевірках. Позитивна тенденція зменшення кількості блокувань ПН/РК, що ми спостерігали протягом І кварталу 2024 року, не продовжилась протягом ІІ кварталу. У результаті у червні кількість зупинених ПН/РК (0,78%) майже повернулась до рівня січня цього року (0,83%), а сума заблокованого ПДВ у червні (2,23%) майже досягла показників січня-лютого цього року (2,30%, 2,33% відповідно). Більше аналітики плануємо надати після отримання додаткової статистичної інформації від ДПС України у наступні місяці.

У ІІ кварталі 2024 року, за спостереженнями Ради, прослідковується тенденція включення підприємств у переліки ризикових платників та неврахування таблиць даних головним чином суто через недостатнє, на думку податкової, податкове навантаження як з ПДВ, так і з податку на прибуток. При цьому, у рішеннях про відмову у виключенні з ризикових та про неврахування таблиць даних часто вказуються зовсім інші (формальні) підстави, що призводить до успішного оскарження в судах.

Які рекомендації залишаються актуальними для полагодження СМКОР читайте у квартальному звіті.